“Lloré e incluso quise irme en un momento porque me sentía sola”, dice. “Le pedía ayuda a la gente y no me podían ayudar porque no entendían español y yo no entendía inglés”.

Cuando llegó a San Antonio, Texas, hace unos 20 años, incluso cosas diarias como ir al trabajo o ir al médico eran proezas de diplomacia bilingüe y planificación logística: no tenía automóvil, no hablaba inglés y no contaba con casi nadie a quien pedir ayuda.

Abrir una cuenta bancaria le parecía imposible. “Cuando entré en un banco por primera vez, me dijeron que no podía abrir una cuenta bancaria porque no tenía número de seguro social”, dice.

“Alguien me habló de un banco donde podía abrir una cuenta sin número de seguro social, pero la barrera del idioma no me dejó ir”.

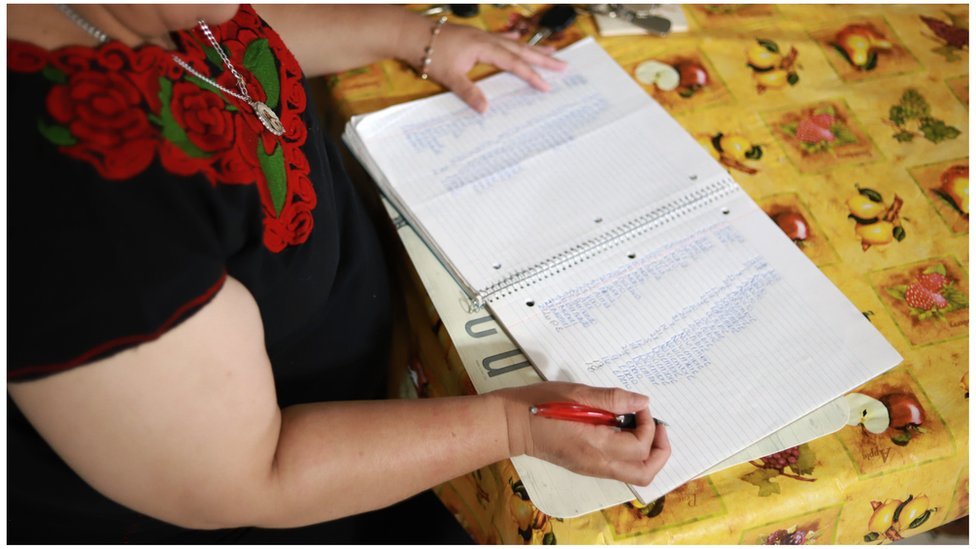

Así que Robles, de 49 años, tomó un camino diferente: comenzó una tanda -un grupo de ahorro informal que es popular en América Latina- con sus parientes.

Los participantes contribuyen cada uno con una suma fija a un fondo común de dinero de forma regular y periódica, y la suma global va a un miembro en cada ronda hasta que todos reciben su pago.

Esto significa que los miembros recuperan lo que aportaron durante el transcurso del plan, pero al obtenerlo todo junto de una vez, el dinero se puede utilizar para compras, inversiones o pagos de deudas que de otro modo no se podrían permitir.

Los miembros que obtienen su “tanda” al inicio están recibiendo efectivamente un préstamo sin intereses, mientras que aquellos que reciben el suyo más tarde en el ciclo están básicamente retirando una cantidad de efectivo “ahorrado”.

Con los US$5.000 que recibió, Robles compró su primer auto.

Sus parientes y amigos en el grupo de ahorro pudieron hacer depósitos para comprar casas, pagar colegiaturas universitarias y ahora, en medio de la pandemia covid-19, sobrevivir cuando han estado sin trabajo o con alguien familiar enfermo.

Desde ese primer grupo de ahorros hace 14 años, Robles los ha dirigido continuamente con solo unos meses de descanso para organizar el siguiente.

“Me da mucha alegría ver a la gente alcanzar sus metas gracias a las tandas sin tener que ahogarse en deudas por préstamos”, dice. “Es una prueba de que entre nosotros, los hispanos, podemos salir adelante aquí”.

Inseguridad financiera

Los hispanoamericanos no están solos en el uso de este antiguo mecanismo de ahorro, que tiene paralelos en todo el mundo y es conocido generalmente como asociaciones rotativas de ahorro y crédito, o roscas.

En México se las conoce popularmente como tandas, pero en otras partes del mundo se llaman huis, susus o comités de votación. Las comunidades de inmigrantes continúan llevando a cabo esta práctica en Estados Unidos.

Con los problemas económicos generados por la crisis de salud pública causada por la pandemia de covid-19, para algunas familias los métodos tradicionales de ahorro fuera del sistema bancario se han convertido en un salvavidas, especialmente para las comunidades de inmigrantes que se han visto muy afectadas y tienen poco acceso a las principales fuentes de capital.

El acceso financiero y la seguridad en Estados Unidos se han convertido en un tema de discusión cada vez más urgente en 2020. Incluso antes de la pandemia, este país estaba detrás de otros países ricos en lo que respecta al acceso al dinero y al crédito.

Cerca del 7% de los estadounidenses mayores de 15 años no tenían ningún tipo de cuenta bancaria en 2017, en comparación con menos del 1% de los canadienses y menos del 4% de los británicos, según el Banco Mundial.

Una cuarta parte de los adultos estadounidenses, más de 80 millones de personas, estaban “no bancarizados” o “sub-bancarizados”, lo que significa que no tienen cuentas en absoluto o que se ven obligados a utilizar servicios alternativos, además de los bancos tradicionales, para tener suficiente acceso financiero para poder cumplir con sus objetivos u obligaciones.

Los hogares con más probabilidades de caer en estas dos categorías son negros o hispanos, carecen de calificaciones universitarias o son pobres. Para acceder a préstamos, a veces deben recurrir a opciones de préstamos no bancarias, como prestamistas de día de pago o usureros.

Estas opciones de banca en la sombra pueden ser riesgosas, cobrar altos intereses y traer consecuencias nefastas para los prestatarios que tienen problemas para pagar, pero una tanda puede brindar una alternativa más segura y confiable.

“Estos sistemas son realmente útiles cuando tenemos sistemas bancarios con posibilidades finitas”, dice Caroline Hossein, profesora de negocios y estudios sociales en la Universidad de York, quien estudia las roscas en comunidades de Canadá.

“Los bancos solo tienen una cierta cantidad de dinero, y si solo tienes una cierta cantidad de dinero, lo vas a repartir entre los que tienen menos riesgo”, explica.

“Así que tiene mucho sentido que la gente se involucre en este tipo de sistemas de ayuda mutua o de mancomunación de dinero”.

A menudo, están dirigidas por mujeres, a quienes Hossein llama las “damas banqueras” de la comunidad.

“La banquera, que puede ser la que lo organiza, puedes estar en contacto con ella en cualquier momento del día, puede ser alguien que viva en el barrio, así que es fácil llegar a ella”, dice.

“El papeleo no es tan insidioso como lo sería en un banco formal, así que existe una especie de afinidad porque son personas que se caen bien y se conocen”.

Aunque tienden a ser “más un salvavidas para las personas que tienen dificultades para acceder a la banca, particularmente con respecto a los préstamos”, estos esquemas de ahorro también son utilizados por miembros más establecidos de comunidades que pueden haber heredado conocimiento sobre ellos de sus padres inmigrantes.

Más allá del acceso a una reserva de dinero, “un beneficio principal es la construcción de ‘lazos de confianza mutua’ dentro de una red de personas confiables”, dice Lee Martin, de la Universidad de California, Davis.

Las tandas son principalmente beneficiosas para las personas que no tienen acceso a las formas convencionales de crédito, asegura.

Pero debido a que son utilizadas por comunidades marginadas, estudiar su prevalencia y uso general ha sido difícil, dice Hossein, quien participa en una rosca, conocida como un susu en su comunidad afrocaribeña, como parte de su investigación.

“Muchas de estas roscas, particularmente en lugares como Canadá, Estados Unidos o Europa, tienden a ser clandestinas”, cuenta, porque a muchos les preocupa que el esfuerzo sea visto como una forma de financiación irrespetuosa o incluso ilícita, solo para quienes están escasos de opciones.

Claramente, a diferencia de una cuenta de ahorros, no generan intereses.

Sin embargo, los economistas creen que probablemente son bastante comunes en Occidente. Una encuesta de 2004 a propietarios de negocios de prendas de vestir coreano-estadounidenses en Los Ángeles encontró que el 77% de los hogares había participado en una versión de este esquema de préstamos.

Beneficios inesperados

El autopréstamo dentro de las comunidades puede tener beneficios inesperados.

Un sistema similar a la rosca entre los inmigrantes chinos en España, por ejemplo, ayudó a los empresarios expatriados a capear la crisis del euro de finales de la década de los 2000 y los 2010.

La comunidad empresarial china estaba “en gran medida aislada de los caprichos del tambaleante sistema bancario minorista del país”, precisamente porque el sistema que los excluyó significó que se ayudaran entre ellos, informó el Financial Times en 2014.

En la crisis del coivd-19, las familias que participaron en la tanda que dirige la señora Robles pudieron pagar sus facturas cuando algunos se enfermaron y no pudieron trabajar.

Para la mayoría, era su única fuente de efectivo, dice Robles: solo una de las familias recibió un cheque del gobierno como subsidio para hacer frente al coronavirus porque carecen de los documentos necesarios.

Sin embargo, como cualquier plan de inversión, las roscas no están libres de riesgos. Un participante podría no pagar su mano o tomar su parte y desaparecer.

Robles dice que ha habido algunas escasas ocasiones en las que perdió una contribución y tuvo que compensar la diferencia de su propio bolsillo, lo que puede ser costoso.

Como operan sobre la base de la confianza, generalmente dentro de una comunidad profundamente conectada, las consecuencias sociales de las malas acciones disuaden de cometerlas.

Pero como son dirigidas privadamente, hay pocas opciones legales en caso de que alguien haga trampa.

Y a diferencia de cuando se deposita dinero en una cuenta de ahorros bancaria, no se pagan intereses.

¿Podrían las tandas volverse más populares? El Banco de la Reserva Federal de Filadelfia hizo esa pregunta en 2006, pero se mostró escéptico dada la profundidad de confianza que esto requeriría.

Un intento de Yahoo Finance de popularizar una aplicación de tanda en 2018 no tuvo éxito. El esquema se cerró después de solo unos meses debido, al parecer, a la falta de participación.

Hay dos grandes obstáculos, según Hossein: el estigma asociado a una herramienta financiera no tradicional utilizada por comunidades de minorías étnicas, y la barrera de la confianza que debe superarse para confiar en que otras personas manejen tu dinero.

Pero con la pandemia de covid-19 y una generación más joven de norteamericanos interesados en compartir recursos y con la tecnología para hacerlo de manera eficiente, las roscas están destinadas a ser un método de ahorro que continúe, evolucione y se expanda.

Para Mayra Martínez, una profesional de administración universitaria de 30 años en Dallas, Texas, estar en tandas la ha ayudado a aprender sobre la confianza y a fomentar el sentido de la obligación de ahorrar, lo que de otra manera puede ser difícil para los jóvenes como ella, dice.

“No es como tu compromiso contigo mismo, donde fácilmente puedes decir ‘mmm, no voy a hacer eso este mes porque simplemente no quiero”, dice.

Es una capa adicional de seguridad en un mundo económico que ha sido particularmente impredecible para los jóvenes profesionales, algo que Martínez dice haber visto de primera mano: su hermana y su cuñado recientemente dieron positivo por covid-19 y no pudieron trabajar.

“Por casualidad, le tocaba recibir su tanda esta semana”, dice Martínez. Debido a eso, su hermana pudo decirle a su esposo: “No pasa nada”.

La tanda en la que participa ahora Martínez está formada por familiares de todas las generaciones y está dirigida por su madre.

¿Alguna vez se haría cargo y comenzaría ella una para su propia cohorte de hermanos y primos una vez que las generaciones mayores se retiren de tales esquemas?

“No me importaría dirigir una”, dice, y agrega con una sonrisa, “pero depende de qué primos”.